(1)入職成本:入職直接發生的直接成本包括招聘成本(招聘分攤費用,推薦費用例如獵頭推薦費等)、入職試用期成本(試用期薪酬及五險一金等剛性支出),間接成本則包括公司管理費用(例如房租、辦公用品等分攤費用)。

這里特別闡述一下招聘成本,這個看起來很簡單實際上必須做好精確核算:招聘模式和渠道不同,會造成招聘成本的顯著差異,通常而言企業制定《招聘計劃》后發布招聘需求,但是通過何種渠道相關費用會不同:例如招聘會則涉及場地租賃費用,內部推薦則涉及推薦獎金,校園招聘則涉及差旅費和招待費;如果通過獵頭則涉及獵頭傭金(業界通常是入職人員年薪20%左右),對于應屆生有的企業還涉及解決食宿、支付交通費或入職一次性獎勵津貼等,這些都應納入具體人員的成本中。

(2)在職成本:員工轉正以后正式轉為在職成本,主要分為人才培養成本和人才使用成本。其中人才培養成本包括培訓費用以及人才培養發生的相關費用;使用成本則包括工資、社保公積金、各種福利、各種勞動保護費用、各種補貼、獎金等。

●工資:按照《勞動合同法》依法支付員工工資這是企業法定義務,更是剛性支出,企業在支付員工工資時不能低于當地最低工資支付標準,此外很多企業制定了工資結構標準,例如基本工資、崗位工資、績效工資等,這是有效控制薪酬成本的關鍵舉措。

●福利:企業福利分為法定福利和公司特色福利兩種:

法定福利,主要指的是社保公積金,按照《社會保險法》依法為員工繳納社保公積金這個是員工剛性支出,每個城市都有社保繳納規定標準,只要雇傭員工這是剛性的直接的成本。

公司特色福利:福利是員工的間接報酬,設置各種福利,例如帶薪休假、員工體檢、交通補貼、商業保險、無息貸款等各種豐富的模式,核心是企業為增強員工吸引力。

●勞動保護費用:和員工勞動保護相關的費用,例如高溫補貼等等,很多地區都有剛性的制度規定。

●補貼和獎金:從一定意義上,補貼和獎金是員工總薪酬的一部分,企業為了激勵好員工,設置的崗位補貼(例如職務補貼)以及各種獎金(例如銷售提成獎金、員工年終獎等)。

(3)離職成本:員工離職如辭退員工則涉及離職補償則屬于直接成本,此外如涉及競業限制還涉及競業限制補償金的支出,如涉及勞動仲裁還會發生各種仲裁費用。間接成本則主要體現在管理費用公攤上。

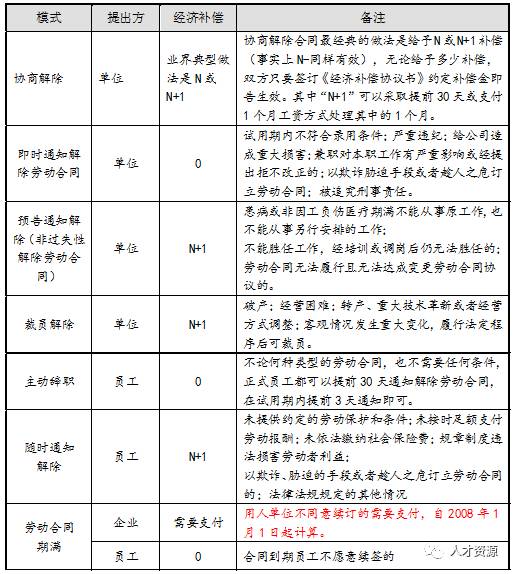

辭退員工是否會發生經濟補償,勞動合同解除和終止經濟補償金支付情況總結提煉如下表所示:

需要特別指出的是,《勞動合同法》對于企業不得解除合同有法定條款的規定:

①從事接觸職業病危害作業的勞動者未進行離崗前職業健康檢查,或者疑似職業病病人在診斷或者醫學觀察期間;

②患職業病或者因工負傷并被確認喪失或者部分喪失勞動能力的;

③患病或者負傷,在規定的醫療期內的;

④女職工在孕期、產期、哺乳期內的;

⑤在單位連續工作滿15年,且距法定退休年齡不足5年以及法律、行政法規規定的其他情形。

- 上一篇:熱烈祝賀江蘇省奧維斯人力資源有限公司成立 2018/12/20

- 下一篇:如何搭建人才梯隊體系? 2016/3/18